本年降息一拖再拖,但好意思国股市却十足对利率脱敏,东谈主工智能(AI)波涛驱动的科技巨头一手托举了好意思股,“科技七巨头”一度孝顺了系数的好意思股盈利增长和大部分的涨幅。

7月初,标普500冲破5600点大关,年内涨幅接近19%;纳斯达克100指数冲破20000点大关,年头于今涨幅近25%。

关于该科技密集指数而言,冲破20000大关就意味着莫得较着的后续上升参考点位或阻力,但是近期RSI等手艺遐想露馅该指数被大幅超买。

不出所料,就在市集千里寂在“恬逸上升”的牛市悲怆中时,7月11日低于预期的CPI讲明本应是一个利好(CPI走低助推降息预期、利好股市),反而激励了大盘股的大幅抛售,纳指跌超2%,英伟达就重挫5%。

在这时,市集驳倒家拿出了高盛在6月就发布的一份东谈主工智能(AI)联系的讲明说事。

该讲明题为——GenAI:TooMuchSpend,TooLittleBenefit?(中语译名《生成式AI:开销太多,收益太少?)。这其实主若是说,科技巨头偏执他公司将在畴昔几年内在AI老本开销上参加逾越1万亿好意思元,但迄今为止,奏效甚微。

投资者关注的是,这些大皆开销是否会有申诉呢?好意思股怒潮能否合手续?

AI是否确切开销太多、收益太少,尚不可断言,但更能笃定的是,从历史数据来看,7月是好意思股胜率最高的月份之一,暑假时期市集也更趋恬逸,而在此之后波动率可能记忆,另一个高胜率的月份可能要比及11月了。

|好意思股积年各月涨跌幅统计

一、AI开销太多、收益太少?

生成式AI手艺对企业、行业和社会产生变革的甘心,仍在被大力宣传,促使科技巨头、公用奇迹公司等在畴昔几年内在老本开销上瞻望参加约1万亿好意思元,包括对数据中心、芯片、其他AI基础行径和电网的首要投资。

但迄今为止,这些开销除了建造者遵循擢升的报谈外,委果莫得露馅出后果。致使从中受益最多的公司英伟达,其股票也一度在6月出现了大幅回调。

7月CPI数据低于预期反而激励好意思股抛售,这也再度触发了投资者心中的疑问。

7月10日,高盛又发了另一份讲明。讲明说起,投资者越来越牵挂AI的“过度投资”出路,尤其是超大领域企业。在往日四个季度中,四大超大领域企业(AMZN、META、MSFT、GOOGL)在老本开销和研发上亏本了3570亿好意思元。

分析师揣摸,增量投资的很大一部分归因于AI,仅超大领域企业目前就占标普500老本开销和研发总数的23%。此外,在第一季度财报季中,这些公司深广默示,为实现其AI标的,可能会加多老本开销。

英伟达指出,大型云管事提供商(英伟达主要客户即是科技巨头)占其数据中心收入的40%以上。

更早前,英伟达在6月一度出现深度回调,高盛也于6月时在其TopofMind栏目中,向行业和经济大家扣问这些大皆开销是否会在AI收益和申诉方面有所体现,收受高盛采访的麻省理工学院老师达龙·阿塞莫格鲁(DaronAcemoglu)对此合手怀疑格调。

他揣摸,畴昔十年内唯有四分之一的AI联系任务能实现成本效益自动化,这意味着AI将影响不到5%的任务。

他还认为,AI模子进展不会像很多东谈主认为的那样快,并质疑AI遴荐是否会创造新的任务和家具。因此,他预测畴昔十年AI只会将好意思国分娩力提高0.5%,将GDP增长提高0.9%。

高盛环球股票连接旁边吉姆·科维罗(JimCovello)进一步指出,要得回建造和运行AI手艺所需的约1万亿好意思元成本的饱胀申诉,AI必须大致科罚复杂问题,但他认为AI并未遐想为此。

他还怀疑AI的成本是否会大幅下降,以使自动化大部分任务变得职守得起,研究到发轫高以及构建枢纽组件(如GPU芯片)的复杂性可能会浩大竞争。

他还怀疑AI是否会擢升使用该手艺的公司的估值,因为任何遵循擢升可能会被竞争所消耗,他认为实质擢升收入的路线尚不解确。

但是,高盛高等环球经济学家约瑟夫·布里格斯(JosephBriggs)更为乐不雅。他揣摸生成式AI最终将自动化25%的责任任务,使好意思国分娩力提高9%,GDP增长6.1%。尽管他承认今天自动化很多AI联系任务成本效益不高,但成本遥远下降的可能性,将最终导致更多的AI自动化。

高盛好意思国软件分析师和互联网分析师则对生成式AI的遥远变革和申诉后劲充满样式,尽管AI的“杀手级专揽”尚未出现,尽管大科技公司在AI基础行径上的开销巨大,他们并不认为存在非感性茂盛。这一老本开销周期的申诉后劲似乎比以往周期更为可不雅,因为老本成本低、分销汇集和客户基础雄壮的公司主导了这一周期。

因此,机构仍对大皆AI开销最终会有申诉合手乐不雅格调。

那么,这一切对市集意味着什么?AI主题可能需要很永劫刻才会熄火,市集波动性会擢升,在此时期AI基础行径供应商将连续受益,但瞻望AI受益者将不仅限于英伟达。AI供应链很长,面前在好意思国市集,各界将关注点转向下一个大赢家,高盛认为这看起来将是公用奇迹公司。

由于环球数据中心的电力需求瞻望到2030年将比2015~2020年时期的水平加多一倍多,公用奇迹公司将需要投资500亿好意思元用于新的发电容量,投行假定这其中60%为自然气发电,40%为可再生能源发电,瞻望到2030年这将带动逐日迥殊需求约3.3亿立方英尺的自然气。投行认为在公用奇迹、可再生能源发电和工业领域的下流投资契机被低估了。

二、与“互联网泡沫时期”仍无可比性

尽管近期市集运转有所担忧,但其实科技巨头的攀升并非莫得事理,强盛的盈利增长是主要能源。

科技七巨头和标普500指数的抽象盈利增长在一季度区别为52.9%和7.9%,二者相去甚远,科技巨头委果孝顺了系数的指数盈利增长。

也有投资者将面前的AI波涛对比2000年的“互联网泡沫”,但其实科技巨头或AI主题存在较着的泡沫,因为面前较着处于AI爆发期的初期,部分公司会被市集给以高估值,这是基于畴昔的盈利出路。

追忆2000年互联网泡沫岑岭,那时5家最大的科技公司(微软、英特尔、朗讯和念念科和IBM)的平均远期PE是59倍。目前2024年最大的五大科技股(亚马逊、微软、Meta、英伟达和Alphabet)的远期PE为34倍,两位数收支近一半。

泡沫的特色是股票在投契过热的配景下大幅超出合理估值。若有一天,投资者了解公司的业务不可即刻在市集上实现成长预期,投资者急卖股票就会令价钱急跌,泡沬就随之爆破。

不外,目前科技巨头的每股收益(EPS)增长率(42%)比互联网泡沫时(30%)更佳,而况咱们仍在AI时期的早期阶段上,AI不错提高利润率。

同期,微软、Meta、Alphabet、IBM、特斯拉等公司皆大幅削减了东谈主力成本,1年内也曾削减了近50000个职位,是以暂时将提振企业EPS(每股收益即每股盈利)增长率。

事实上,亚马逊、Alphabet、英伟达、特斯拉可能会连续鼓舞科技股合座上升,这些科技巨头近两个月仍在合手续创下历史新高。

举例,Alphabet在6月底破了180好意思元的阻力位,目前接近190好意思元;6月时,亚马逊在看涨盘整后冲破190好意思元大关,7月2日凌晨收盘报197.2好意思元,创历史新高。至此,它成为“七巨头”股票中市值冲破2万亿大关的第5个成员。

这一冲破显然是看涨的发展,当英伟达等领跑者停驻来喘气时,它可能有助于保合手科技股的上升;英伟达在6月24日收跌6.7%创两个月最大跌幅,连跌三日、跌幅累计达12.88%。

不外,受AI芯片需求激增带动,年头规则6月24日英伟达股价本年仍累涨超130%,为标普500指数身分股中发挥第二好的公司,仅次于另一AI见识股超微电脑的190.92%。

目前来看,英伟达已企稳回升。

三、降息前好意思股波动性料将回升

虽然,AI怒潮能否合手续的另一大枢纽则是好意思联储能否降息、何时降息,以及这轮降息周期利率能下降几许。

7月10日,鲍威尔在出席商榷院听证会时默示,通胀取得一定的进展但也曾不是面前唯独的风险,经济正在放缓而“守护高利率更永劫刻”并不利于经济增长,但他并莫得给出降息的凯旋陈迹,并强调方案仍然会基于畴昔的经济数据。

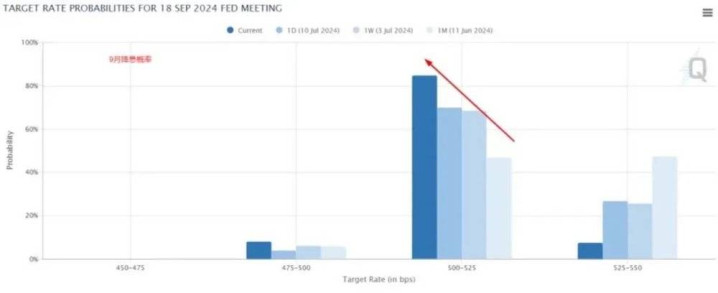

总体来看,谈话内容较为严慎,那时9月降息概率守护在70%傍边,比前两周较着升高。但7月11日,万众疑望的好意思国6月CPI数据进一步夯实了9月降息的预期,数据同比增速从3.3%放缓至3%(月率从0%降至-0.1%),中枢CPI从3.4%降至3.3%,两者均低于预期,其中住房成本的增速显耀放缓。

疏导此前相同不足预期的非农以偏执他经济数据,经济近况也越来越接近好意思联储的降息门槛,珍爱性降息或近在目下。

|利率市集押注本年降息2次,9月首降的概率升至9成近邻

华尔街也连续瞻望好意思联储将在9月初度降息,然后每季度降息,最终达到3.25%~3.5%的终局利率。面前,联邦基金利率区间为5.25%~5.5%。

畴昔,投资者仍需警惕股市波动率回升。如果你认为好意思国股市最肖似乎很舒坦(致使有点过于舒坦),那么你的直观是正确的。

无论从哪个角度来看,标普500指数的波动性皆已接近历史低位:

波动性指数耽搁在12傍边,接近2018年头以来的最低水平。

该指数的30天实质波动率(RVOL)在7月10日跌破6,为2019年以来的最低水平。

自标普500指数前次跌幅逾越-0.41%以来,已历程去了6周多。

从历史上看,该指数的跌幅在-0.41%或以上,约占系数往来日的26%,因此,鸠合30天保合手如斯领会的态势实属零散。

事实上,自20世纪60年代中期以来,即近60年的市集历史中,鸠合30天跌幅不逾越-0.41%的零散行情也只出现过三次。最近的两次低波动期发生在2017年末和2019年末,随后几个月指数皆出现了较着下落。